資金繰りに悩む中小企業や個人事業主にとって、売掛金を現金化できるファクタリングは強い味方です。

しかし一口にファクタリングといっても「2社間」と「3社間」では仕組みや利用条件が大きく異なり、どちらを選ぶかで費用やスピード、取引先への影響に違いが出てきます。2社間はスピーディーで秘密保持に優れる反面、手数料が高め。一方で3社間は取引先の承諾が必要ですが、コストが低く安定的に利用できるのが特徴です。

本記事では両者の違いやそれぞれのメリット・デメリットを詳しく解説するとともに、状況別におすすめできるファクタリング会社をご紹介します。

自社に合った選択肢を見極め、資金調達をよりスムーズに進めるための参考にしてください。

ファクタリングとは

ファクタリングとは企業が取引先に対して持っている「売掛金(まだ支払われていない請求金額)」を、専門のファクタリング会社に譲渡し、代わりに早期に現金を受け取る仕組みです。

ファクタリングとは企業が取引先に対して持っている「売掛金(まだ支払われていない請求金額)」を、専門のファクタリング会社に譲渡し、代わりに早期に現金を受け取る仕組みです。

通常商品やサービスを提供しても代金が入金されるのは数週間から数か月後というケースが多く、資金繰りに悩む企業も少なくありません。そこでファクタリングを利用すれば入金を待たずに資金を確保でき、事業の安定や成長に活かせるのです。

「1か月後に受け取れるはずのお金」を手数料を差し引いて「今すぐ現金」に換える方法です。借入のように返済義務はなく、売上の早期現金化サービスと考えると理解しやすいでしょう。

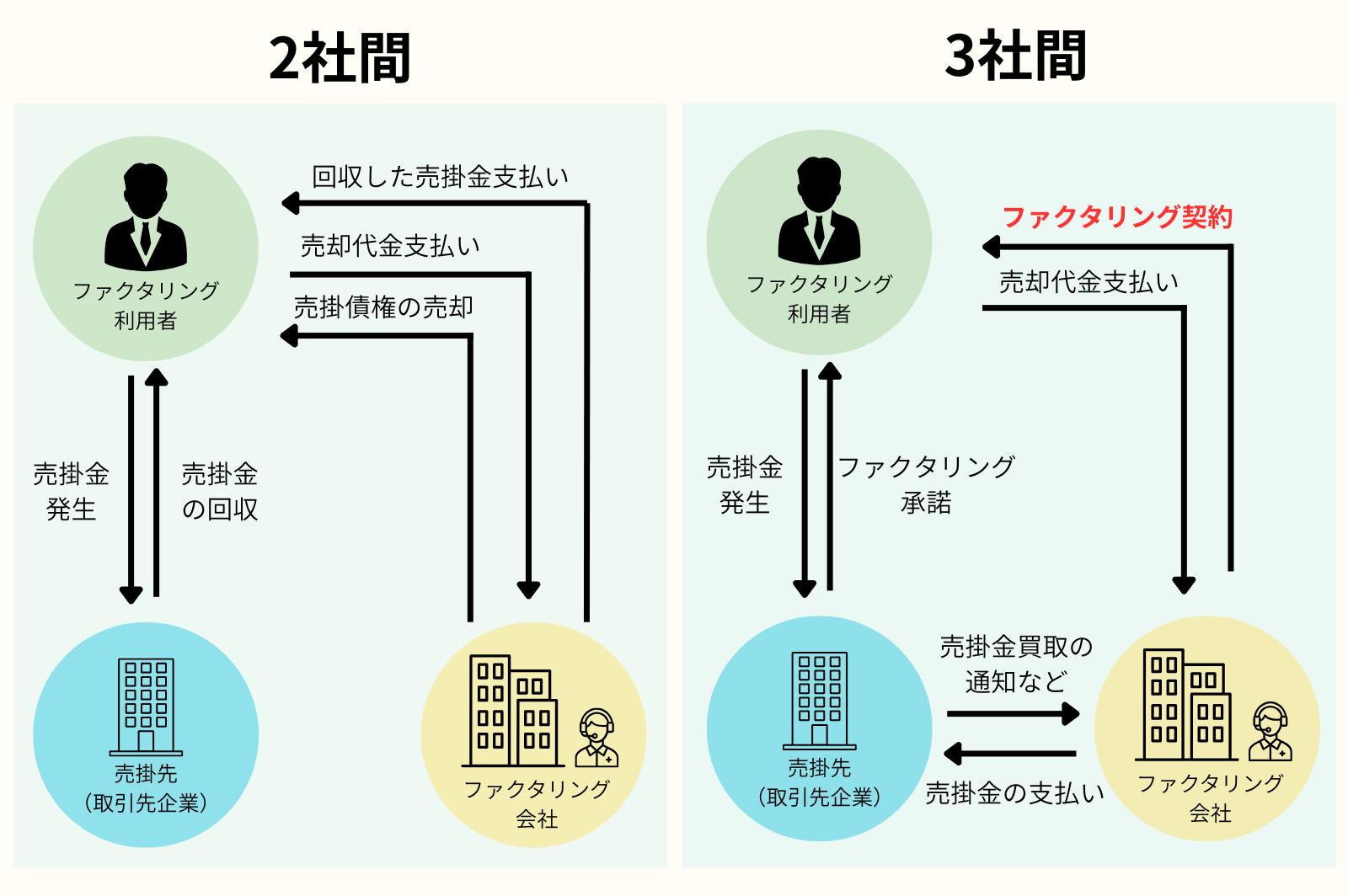

【図解】2社間・3社間ファクタリングの違いは?わかりやすく比較

2社間ファクタリングと3社間ファクタリングの違いは、以下の通りです。

2社間ファクタリングと3社間ファクタリングの違いは、以下の通りです。

| 2社間 | 3社間 | |

| 審査の観点 | 自社・売掛先の信用力が重視される | 売掛先の信用力が重視される |

| 手数料 | 高め (〜20%程度) |

低め (1〜10%程度) |

| 資金化スピード | 即日〜数日 | 1〜2週間程度 |

| 売掛先への通知 | なし | あり |

| 入金の流れ | 売掛先 → 自社 → ファクタリング会社 | 売掛先 → ファクタリング会社 |

審査の観点

2社間ファクタリングでは、売掛先に通知せず自社の信用力や債権の安全性で審査が行われるため、スピーディーに資金化できます。

一方3社間ファクタリングでは売掛先の承諾が必要で、審査では売掛先の信用力が重視されます。そのため手数料は低く安全性は高いですが、資金化まで時間がかかる場合があります。

手数料

2社間ファクタリングは売掛先に通知しない分ファクタリング会社がリスクを負うため、手数料は高めに設定される傾向があります。

逆に3社間ファクタリングでは売掛先の承諾があることでリスクが軽減されるため、手数料が低く抑えられ、コストを重視する企業に向いています。

資金化スピード

2社間ファクタリングは売掛先の確認を必要としないため、契約から入金までが非常に早く、即日や数日以内に資金を確保できるケースも多いです。

一方3社間ファクタリングは売掛先への通知と承諾を経る必要があるため、資金が手元に入るまでにある程度の時間を要する場合があります。

売掛先への通知

2社間ファクタリングでは売掛先に知られずに資金調達できるため、資金繰りの状況を取引先に悟られたくない企業に適しています。

一方で3社間ファクタリングは売掛先に通知と承諾を行うため、資金調達の事情が明らかになりますが、その分契約が公正で信用性の高いものとなります。

入金の流れ

2社間ファクタリングでは売掛金が一度利用者に入金された後、その資金をファクタリング会社に支払うという流れになります。

これに対し3社間ファクタリングでは売掛先から直接ファクタリング会社へ入金される仕組みになっているため、資金の流れがシンプルで、回収リスクも低減されます。

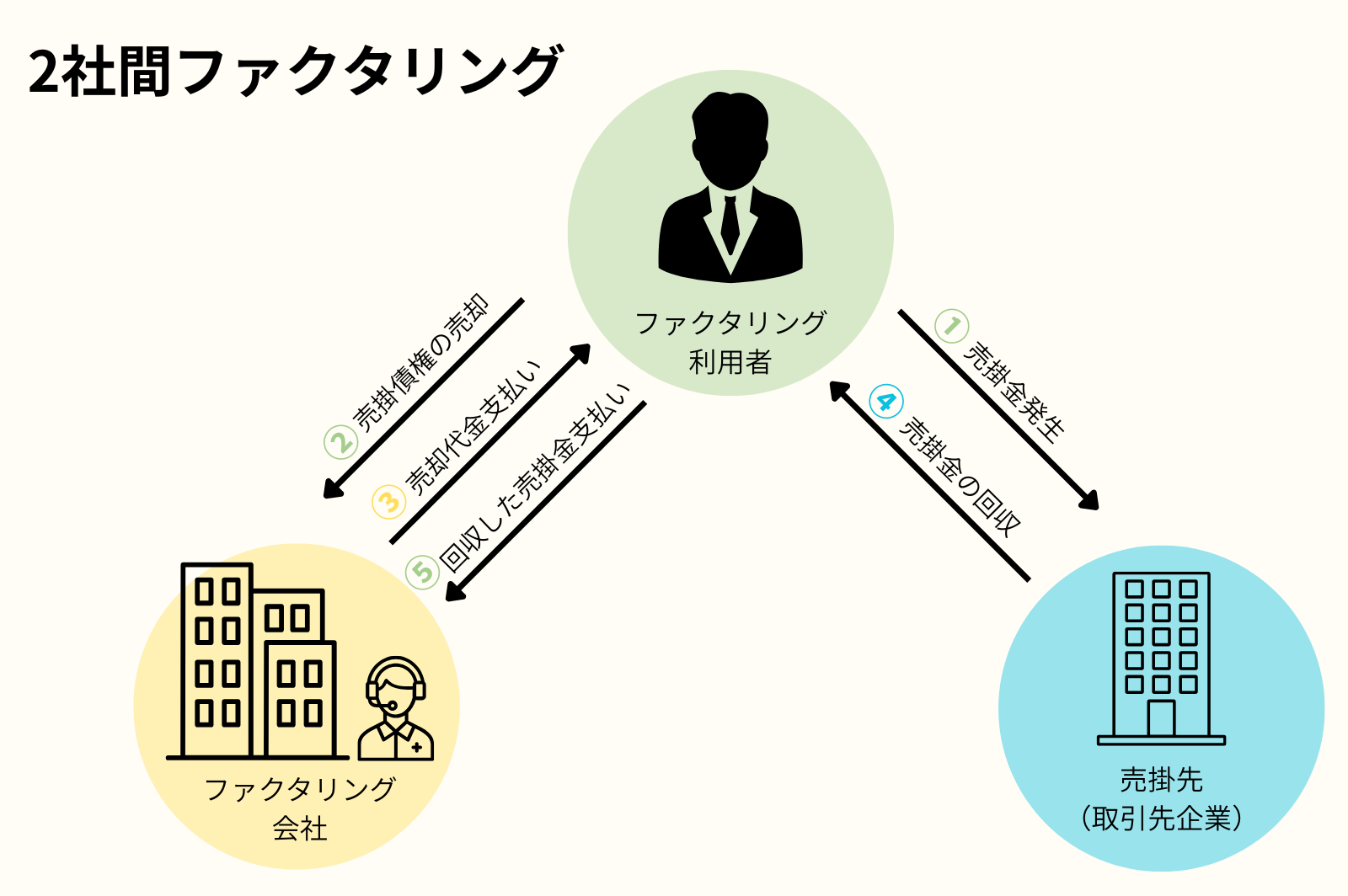

2社間ファクタリングとは

「利用者(あなたの会社)」が持っている「売掛金(まだ取引先から支払ってもらっていない請求書のお金)」をファクタリング会社に売却するという2社間でやりとりする仕組みです。

「利用者(あなたの会社)」が持っている「売掛金(まだ取引先から支払ってもらっていない請求書のお金)」をファクタリング会社に売却するという2社間でやりとりする仕組みです。

3社間の売掛金は取引先から入金があるまでに数日〜1週間程度かかることがありますが、2社間ファクタリングを使えば請求書を持っていったその日や翌日に現金を受け取れることもあります。

関わるのは利用者とファクタリング会社の2社だけなので取引先(売掛先)には通知しないので、資金調達をしていることを知られずに住むのが嬉しいポイント。

ただしファクタリング会社にとっては回収できないリスクが高いため、手数料は10〜20%ほどと、3社間ファクタリングより高めになります。

2社間ファクタリングが合う人

2社間ファクタリングが合う人は以下になります。

- すぐに資金が必要な人

取引先の承諾が不要なので、最短即日で資金を手にすることができます。 - 取引先に知られずに資金調達したい人

売掛先に通知しないため、資金繰りをしていることを相手に知られずに済みます。取引先との信頼関係を大事にしたい人におすすめです。 - 小規模事業者や個人事業主

「まだ取引先との関係が浅い」「通知を出すのが気まずい」といった状況でも利用しやすいため、フリーランスや小規模事業者が選びやすいです。 - 審査に時間をかけたくない人

3社間より手続きがシンプルで、比較的スピーディーに審査が進むのが特徴です。

2社間ファクタリングのメリット・デメリット

以下では2社間ファクタリングのメリットとデメリットをご紹介します。

- 売掛先にしられない

- 素早く資金調達できる

- 償還請求権がない

- 手数料が高い

- 債権譲渡登記が必要な場合がある

- 審査が比較的厳しい

2社間ファクタリングにおすすめの会社

2社間ファクタリングにおすすめのサービスは以下のとおりです。

- ビートレーディング

- QuQuMo

- ベストファクター

ビートレーディング

ビートレーディングは2012年創業以来、10年以上の実績を持ちこれまでに取引実績7.1万社以上、累計買取額1,550億円を誇る信頼性の高いファクタリング会社です。

資金調達までのスピードにも強みがあり、300万円以上なら申し込みから最短2時間、300万円未満ならなんと最短50分で入金可能。必要書類も口座の入出金明細と売掛債権に関する書類の2点のみとシンプルで、申込から契約までオンラインで完結できるため、手間がかかりません。

手数料は4%〜12%と業界内でも比較的低めに設定されており、コストを抑えながら利用できる点も魅力です。さらに専任の女性オペレーターによる丁寧なサポート体制が整っており、個人事業主やフリーランスの方でも安心して利用しやすい環境が整備されています。

| 買取可能額 | 下限・ 上限なし |

| 手数料 | 4%〜12% |

| 入金スピード | 最短50分 |

| 取引形式 | 2社間/3社間 |

| 審査必要書類 | ・口座の入出金履歴(直近2か月分) ・売掛金に関する資料(請求書・契約書など) |

| 運営会社 | 株式会社ビートレーディング |

QuQuMo

QuQuMo(ククモ)はファクタリング自主規制団体「OFA」の認定事業者である株式会社アクティブサポートが運営する、オンライン完結型のファクタリングサービスです。スマホ・PCどちらからも簡単に手続可能です。

QuQuMo(ククモ)はファクタリング自主規制団体「OFA」の認定事業者である株式会社アクティブサポートが運営する、オンライン完結型のファクタリングサービスです。スマホ・PCどちらからも簡単に手続可能です。

法人・個人事業主を問わず利用でき、売掛金の現金化を最短2時間で実現。手数料も業界最安水準の1%〜と非常に低コストで利用できる点が大きな魅力です。

さらに2社間ファクタリング方式を採用しているため、取引先への通知や債権譲渡登記が不要。取引先に知られることなく資金調達を行うことが可能です。必要書類も請求書と通帳のわずか2点のみで面倒な手続きがないため、誰でも簡単かつスピーディーに利用できます。

| 買取可能額 | 下限・ 上限なし |

| 手数料 | 1%〜 |

| 入金スピード | 最短2時間 |

| 取引形式 | 2社間 |

| 審査必要書類 | ・入出金明細(保有する全銀行口座の入出金明細直近3ヶ月分) ・請求書(請求金額・入金日が確定しているものに限ります。) |

| 運営会社 | 株式会社アクティブサポート |

ベストファクター

ベストファクターは建設業や物流業界で豊富な実績を持つファクタリング会社です。

買取手数料は2%〜と業界でも非常に低水準で、最短当日の入金にも対応。すべての手続きがオンラインで完結するため、スピーディかつスムーズに資金化できます。さらに審査通過率は92.2%と高く、個人事業主やフリーランス、創業間もない企業でも利用しやすい柔軟な審査基準が魅力です。

取引可能額は30万円から最大1億円までと幅広く、大口案件にも対応可能。特に資金繰りの悩みが多い建設業や運送業などに強く、業界特有の事情を踏まえたサポートを提供しています。

加えてベストファクターでは単なる資金調達にとどまらず、無料で財務コンサルティングを受けられる点も特徴です。「経営の安定化」や「黒字転換」といった長期的な経営改善に寄与するサービスを提供しており、資金繰りを根本から支える力強いパートナーとなります。

| 買取可能額 | 30万〜1億円 |

| 手数料 | 2〜20%〜20% |

| 入金スピード | 最短即日 |

| 取引形式 | 2社間/3社間 |

| 審査必要書類 | ・入出金の通帳(WEB通帳可) ・請求書、見積書、基本契約書(取引先との契約関連書類) |

| 運営会社 | 株式会社アレシア |

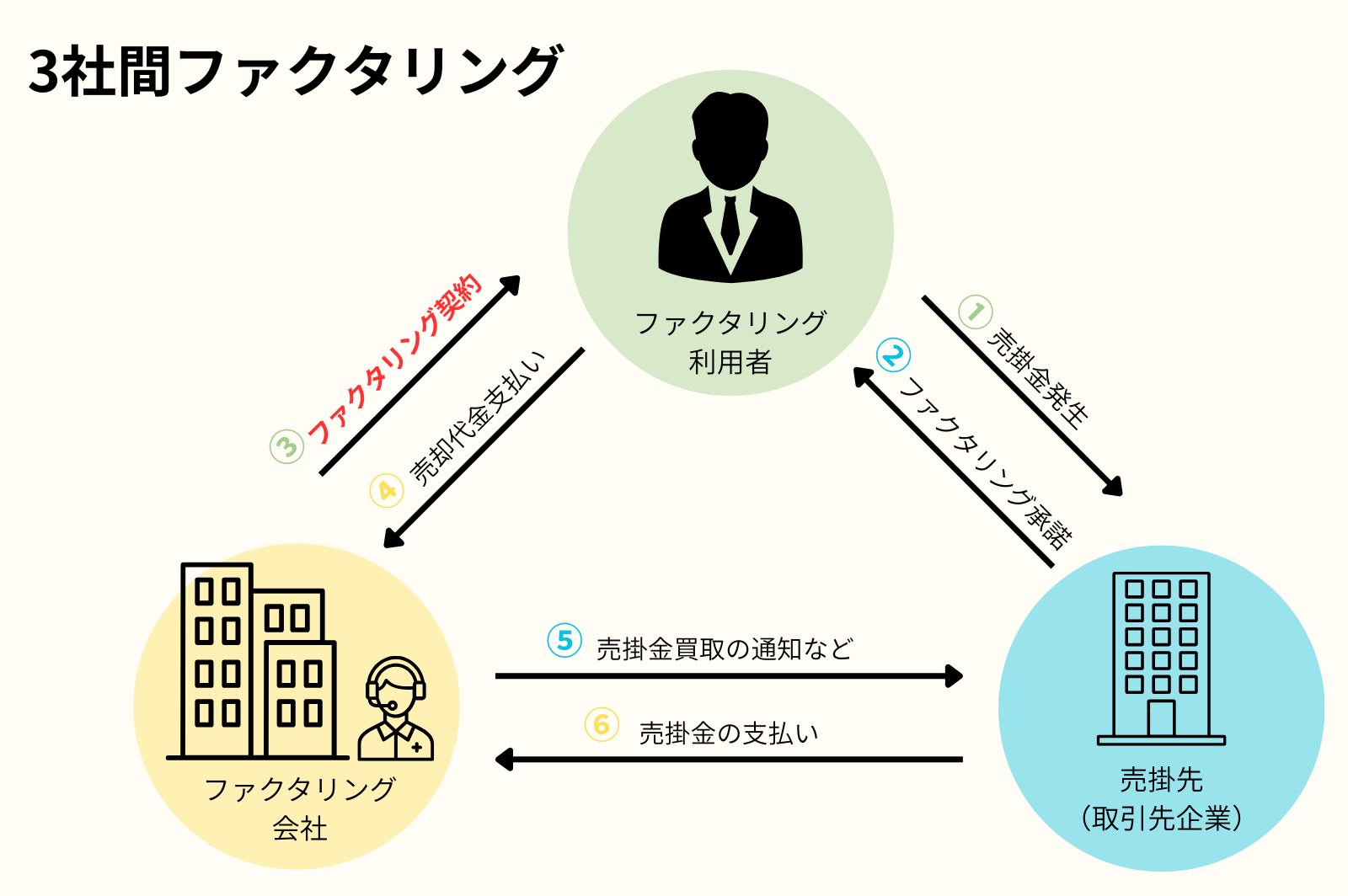

3社間ファクタリングとは

売掛金を「利用者(あなたの会社)」「ファクタリング会社」「取引先(売掛先)」の3社でやり取りする仕組みです。

売掛金を「利用者(あなたの会社)」「ファクタリング会社」「取引先(売掛先)」の3社でやり取りする仕組みです。

2社間ファクタリングと違って、取引先(売掛先)に対して 「この売掛金はファクタリング会社に譲渡しました」 という通知や承諾が行われます。

つまり、売掛先も含めた3者が関わるのが特徴です。

取引先に通知が行くので知られてしまうのがデメリットと感じるかもしれませんが、ファクタリング会社が直接取引先からお金を回収できるのでリスクが小さく、手数料は数%〜10%程度と低めになるのがメリットです。

ただし売掛先の承諾を得る必要があるため、2社間よりも資金調達に時間がかかることがあります。

3社間ファクタリングが合う人

3社間ファクタリングが合う人は以下になります。

- 資金調達コストをできるだけ抑えたい人

2社間よりも手数料が安いため、少ない負担で資金調達したい人に向いています。 - 取引先に知られても問題ない人

社間は売掛先への通知・承諾が必須なので、「資金繰りをしていることを取引先に知られたくない」人には不向きです。逆に、信頼関係がしっかりしていて気にしない人にはぴったり。 - 資金調達のスピードよりも条件の良さを重視する人

取引先の承諾を得るために多少時間がかかるので、「今すぐ現金が必要!」というよりは、余裕をもって資金繰りしたい人に向いています。 - 大口の取引や安定した売掛先を持っている人

売掛先が信頼できる会社であれば、ファクタリング会社からも安心され、手数料をより安くできるケースもあります。

3社間ファクタリングのメリット・デメリット

以下では3社間ファクタリングのメリットとデメリットをご紹介します。

- 手数料が低い

- 資金化までに時間がかかる

- 2者間で審査が否決される場合でも、3者間だと審査を通過できる場合がある

- 資金化までに時間がかかる

- 売掛先にファクタリングの利用が知られる

3社間ファクタリングにおすすめの会社

3社間ファクタリングにおすすめのサービスは以下のとおりです。

- 日本中小機構金融サポート機構

- JPS

- トップ・マネジメント

日本中小機構金融サポート機構

日本中小企業金融サポート機構は関東財務局長および関東経済産業局長から「経営革新等支援機関」の認定を受けている、信頼性の高い社団法人です。専門的な支援体制が整っており安心して利用できます。

日本中小企業金融サポート機構は関東財務局長および関東経済産業局長から「経営革新等支援機関」の認定を受けている、信頼性の高い社団法人です。専門的な支援体制が整っており安心して利用できます。

ファクタリングの手数料は業界でも低水準の1.5%〜10%に設定されています。一般的に2社間ファクタリングでは15〜30%、3社間で2〜15%が相場とされる中、コストを大きく抑えられるのが大きな強みです。

さらに審査スピードにも優れており、審査結果は最短30分以内、入金までは最短3時間と非常に迅速。書類提出もオンラインで完結でき、必要書類は通帳コピー(直近3か月分)・請求書/契約書・身分証明書のみとシンプルで、手続きがしやすい点も魅力です。

加えて独自のAIファクタリングサービス 「FACTOR⁺U(ファクトル)」 を展開しており、必要書類2点をアップロードするだけで簡単に審査が可能。入金までも最短40分とスピーディーで、急ぎの資金調達やオンライン完結を希望する方に特におすすめです。

| 買取可能額 | 下限・ 上限なし |

| 手数料 | 1.5%~ |

| 入金スピード | 最短3時間 |

| 取引形式 | 2社間/3社間 |

| 審査必要書類 | ・口座の入出金履歴(直近3か月分) ・売掛金に関する資料(請求書・契約書など) |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

JPS

JPSは「友人に紹介したいと思うファクタリングサービスNo.1」「乗り換えを検討している人に紹介したいファクタリングサービスNo.1」「経営者が選ぶおすすめのファクタリングサービスNo.1」に選ばれるなど、高い信頼と評価を得ているファクタリング会社です。

JPSは「友人に紹介したいと思うファクタリングサービスNo.1」「乗り換えを検討している人に紹介したいファクタリングサービスNo.1」「経営者が選ぶおすすめのファクタリングサービスNo.1」に選ばれるなど、高い信頼と評価を得ているファクタリング会社です。

手数料は2社間ファクタリングで5~10%、3社間では2~8%と業界でも最低水準を実現。特に他社からの乗り換え時にはより有利な条件が提示されることも多く、コストを抑えて利用したい方に最適です。また必要書類が揃えば最短60分での入金にも対応しており、遅くとも3営業日以内には資金を受け取れるスピード感も大きな魅力です。

さらに最大3億円までの大口案件に対応できる柔軟性を備えており、全国どこでも交通費無料で出張対応を行ってくれるため、地方の企業でも安心して利用できます。

加えて資金調達にとどまらず、経営コンサルタントの紹介によるアフターサポートも充実しており、経営の安定化や改善までサポートしてくれる点も特徴的です。

| 買取可能額 | 3億円まで |

| 手数料 | 2%~10% |

| 入金スピード | 最短60分 |

| 取引形式 | 2社間/3社間 |

| 審査必要書類 | ・通帳の写し(3か月分) ・請求書 ・決算書 ・代表者様の身分証明書 |

| 運営会社 | 株式会社JPS |

トップ・マネジメント

トップ・マネジメントは2009年に設立されたファクタリングサービス企業で、創業15年のノウハウを活かし累計買取件数は 55,000件以上 に上る豊富な実績を誇ります。

トップ・マネジメントは2009年に設立されたファクタリングサービス企業で、創業15年のノウハウを活かし累計買取件数は 55,000件以上 に上る豊富な実績を誇ります。

手数料は2社間ファクタリングで3.5%~12.5%、3社間ファクタリングで0.5%~3.5%と業界平均よりも低水準で設定されており、最短即日での入金にも対応しています。買取可能額は30万円~3億円と幅広く、大口の資金ニーズにも柔軟に対応可能です。

さらに建設業・製造業・システム開発などで多い3〜6ヶ月の長期売掛金にも対応しており、長期サイトの売掛金買取にも安心して利用できます。

加えて広告・IT企業向けの専門資金調達サービスや、専用バーチャル口座を使用する2.5社間ファクタリング「電ふぁく」、資金調達におけるデメリットを最小限に抑えた画期的なサービス 「ゼロファク」など、多彩なサービスを展開しています。

| 買取可能額 | 30万~3億円 |

| 手数料 | 0.5%〜12.5% |

| 入金スピード | 最短即日 |

| 取引形式 | 2社間/3社間 |

| 審査必要書類 | ・請求書(3〜6ヶ月の支払いサイト) ・事業主の本人確認書類 ・昨年度の決算書 ・・直近7ヶ月の入出金明細 |

| 運営会社 | 株式会社トップ・マネジメント |

ファクタリングを使用する際は悪徳業者に注意する!!

ファクタリングを利用する際、「悪徳業者かもしれない」と注意すべきポイントはいくつかあります。

ファクタリングを利用する際、「悪徳業者かもしれない」と注意すべきポイントはいくつかあります。

初めての利用者や経験が少ない人ほど、契約前にしっかり確認することが重要です。

- 手数料が異常に高い

- 会社情報が曖昧で会社の事業所・固定電話・公式サイトがない

- 審査なしや簡単などのメリットを強調してくる

- 見積書や契約書を見せてくれない

- 過度に急かす営業

- 保証人の要求をされる

- 融資を進めてくる

- 口コミ・評判が極端に悪い

手数料が異常に高い

通常ファクタリングの手数料は売掛金の1〜20%程度で設定されることが多いですが、これを大きく上回る場合は要注意です。

特に2社間ファクタリングでは手数料が比較的高めになりますが、それでも極端に高額な手数料を提示する業者は契約者の利益を無視して不当に搾取する可能性があります。

また手数料の計算方法や条件が曖昧な場合もリスクが高く、後から追加請求されることもあるため契約前に必ず確認しましょう。

相場感を理解し、複数社で比較することが大切です。

会社情報が曖昧で会社の事業所・固定電話・公式サイトがない

信頼できるファクタリング会社は会社住所・固定電話・法人番号・代表者情報・公式サイトを公開しています。

これらの情報が不明瞭、あるいは実在しない場合は注意が必要です。特に固定電話がない、公式サイトが簡素すぎる、所在地がレンタルオフィスだけなどの場合は実態のない業者である可能性があります。

契約前に会社情報をしっかり確認し、法人登記や事業内容が明確であるかをチェックすることが安全に取引を進めるポイントです。

審査なしや簡単などのメリットを強調してくる

「審査なし」「すぐに契約可能」「誰でも簡単に資金調達」といった文言で契約を誘導してくる業者は要注意です。

正規のファクタリングでは売掛先の信用情報や契約内容の確認など、必ず一定の審査手続きを行います。審査がないと謳っている場合、契約後に不当な手数料請求や条件変更をされるリスクが高まります。

手軽さを強調する業者は特に初めて利用する人を狙った悪質業者の可能性があるため、契約前に内容を慎重に確認することが重要です。

見積書や契約書を見せてくれない

正式な契約では取引条件や手数料を明確にした見積書・契約書を必ず交付されます。

これを提示せずに口頭だけで契約を進めようとする業者は、後で条件を変更したり追加請求をしたりする可能性があります。契約書や見積書を確認せずに手続きを進めることは大きなリスクです。

契約前に必ず文書で確認し、不明点があれば質問し納得できるまで契約しないことが安全な取引の基本です。

過度に急かす営業

「今日契約しないと資金が間に合わない」「この条件は今日だけ」と急かす営業は典型的な悪質業者の手口です。

正規の会社は利用者が内容を理解し納得したうえで契約できるよう、十分な説明時間を設けます。

焦らせることで冷静な判断を妨げ不利な契約に誘導される可能性が高くなるため、急かす業者には注意し、契約は自分のペースで進めることが重要です。

保証人の要求をされる

ファクタリングは売掛債権を売却する仕組みであり、原則として保証人や担保は不要です。

契約時に保証人や連帯保証を要求する業者はファクタリングではなく融資や高利貸しを装っている可能性が高く、非常に危険です。保証人を求められた場合は、契約を見直すか他社に切り替える判断が必要です。

融資を進めてくる

ファクタリングは本来債権の売買であり、借入や融資とは異なります。にもかかわらず契約時に「ファクタリングではなく融資として手続きを進めましょう」と勧める業者は注意が必要です。

これは実質的に貸付契約を結ばせ、高金利の返済を目的とする悪徳業者の手口である可能性があります。通常のファクタリングであれば、売掛金の支払日に精算すれば契約は終了しますが、融資契約となれば数か月から数年にわたり利息を支払い続けることになります。

ファクタリングと融資を意図的に混同させる手法には十分な警戒が必要です。

口コミ・評判が極端に悪い

「入金が遅れる」「契約内容と異なる」「手数料が高すぎる」といった口コミや評判が多い会社は利用を避けるべきです。

信頼できる正規の会社は利用者のレビューや実績を公開しており、透明性が高い傾向にあります。反対に不自然に良い評価ばかりが並んでいる場合は、ネガティブな意見を意図的に削除している可能性があり、口コミ自体の信頼性に疑問が残ります。

口コミや評判は契約前の重要な判断材料となるため、必ず複数の情報源から確認することが大切です。

ファクタリング会社を選ぶポイント

ファクタリング会社を選ぶ際は、以下の7つのポイントを意識して比較・検討することをおすすめします。

ファクタリング会社を選ぶ際は、以下の7つのポイントを意識して比較・検討することをおすすめします。

- 対応スピード

- 手数料がどれくらいか

- 悪徳業者ではないか

- 償還請求権の有無を確認する

- 実績はあるか

- 申請に必要な書類

- サポートの手厚さ

対応スピード

ファクタリングを選ぶ際、資金化までのスピードは最重要項目です。

会社ごとに「審査→契約→入金」の所要時間が変わり、オンライン手続きや事前書類の有無で数時間〜即日、通常は数日程度が目安です。特に緊急時は「即日入金対応か」「最短何時間で入金するか」「必要書類を揃えれば最短でどこまで早まるか」を確認しましょう。

2社間方式は売掛先の承諾が不要で手続きが早め、3社間は売掛先確認が入る分時間がかかることが多い点も押さえておくと良いです。

手数料がどれくらいか

手数料はファクタリングのコストそのもの。

一般的には売掛金の2%〜15%前後が目安ですが、売掛先の信用力、資金化のスピード、2社間か3社間か、金額の大小で変動します。

見積りは単なる%だけでなく「振込金額=売掛金−手数料」で比較しましょう。また事務手数料や登記費用など別途費用が発生することもあるため、総額での比較が必須です。

交渉で条件が改善する場合もあるので、複数社の見積もりを取り比較することをおすすめします。

悪徳業者ではないか

ファクタリングは債権の売買契約に基づく正当な取引であり、法的に問題はありません。しかし一方で違法性のある業者や悪質な業者が存在するケースもあります。

注意すべきサインとしては「手数料が極端に高額または不明瞭」「前払金や保証金の要求」「契約書の内容が曖昧」「連絡先や所在地が不明確」「強引な勧誘」などが挙げられます。これらを避けるためには、登記情報や代表者、設立年を確認することに加え、口コミや第三者のレビューを参考にするのが有効です。

また必ず見積書と契約書を受け取り、必要に応じて弁護士や税理士に確認を依頼しましょう。

少しでも不審に感じた点は、口頭で済ませず書面で明示してもらうことが重要です。

償還請求権の有無を確認する

ファクタリングを利用する際に大切なのが「償還請求権(リコース)の有無」です。

ノンリコース(償還請求権なし)なら売掛先が支払いできなくなっても利用者がその分を返す必要はありません。一方リコース(償還請求権あり)では、売掛先が不払いになった場合に利用者が買い戻す義務を負うため、結局リスクを抱えることになります。

契約書に「償還請求」「買戻し」「保証」などの文言がある場合は要注意です。できればリスクが少ないノンリコース契約を選ぶのが安心ですが、その分手数料は高めになる傾向がある点も覚えておきましょう。

実績はあるか

実績はファクタリング会社の信頼性を見極める大切なポイントです。

業界での経験が長く、豊富な取引実績を持つ会社ほど安定したサービスを提供してくれる可能性が高いといえます。

チェックすべき項目は「設立年」「取引実績(件数や取扱高)」「導入事例や業種別の対応実績」「主要取引先(公開されている場合)」などです。自分の業種や事業規模に近い事例があるかを確認できればより安心して利用できます。

可能であれば導入事例や同業者の利用経験について問い合わせ、紹介してもらうと判断材料としてさらに有効です。

申請に必要な書類

ファクタリングの申請に必要な書類は少ないほど手続きがスムーズに進みます。

一般的に求められるのは売掛金の明細を示す請求書、取引先との契約書や注文書、売掛先企業の情報(連絡先など)、会社の登記事項証明書、代表者の身分証明書、通帳のコピー(入金先口座の確認用)などです。このほか決算書や直近の売上資料が求められる場合もあります。個人事業主の場合は、確定申告書に「税務署の受付印があること」が条件とされることが多い点に注意が必要です。

書類には社内で準備できるものと公的機関から発行を受ける必要があるものがあるため、事前に必要書類リストを取り寄せ正確で見やすい形に整理しておくことで、審査をスムーズに進めることができます。

まとめ

ファクタリングは資金繰り改善に有効な手段ですが、「2社間」と「3社間」では特徴が大きく異なります。

ファクタリングは資金繰り改善に有効な手段ですが、「2社間」と「3社間」では特徴が大きく異なります。

取引先に知られたくない場合やスピードを重視するなら2社間、コストを抑えて安定的に利用したいなら3社間が適しています。どちらを選ぶかは自社の資金状況や取引先との関係性によって判断することが大切です。

またファクタリング会社によって得意とする分野やサポート体制も異なるため、比較・検討の上で信頼できる会社を選ぶことが成功のカギとなります。

本記事を参考に、自社に最適なファクタリングの仕組みを選びスムーズな資金調達につなげていきましょう。

の違いを徹底解説!資金調達の仕組みと選び方を詳しく紹介-320x180.png)